Розрахунок амортизації ОЗ

Амортизація – це планомірний процес перенесення вартості засобів праці в міру їхнього зносу на вироблений з їх допомогою продукт. Амортизація є грошовим виразом фізичного та морального зносу основних засобів. Сума нарахованої за час функціонування основних засобів амортизації повинна дорівнювати їх початковій (відновлювальної) вартості.

Термін експлуатації основного засобу

Термін експлуатації ОЗ – це кількість місяців, протягом яких Клініка передбачає використовувати об’єкт у своїй діяльності.

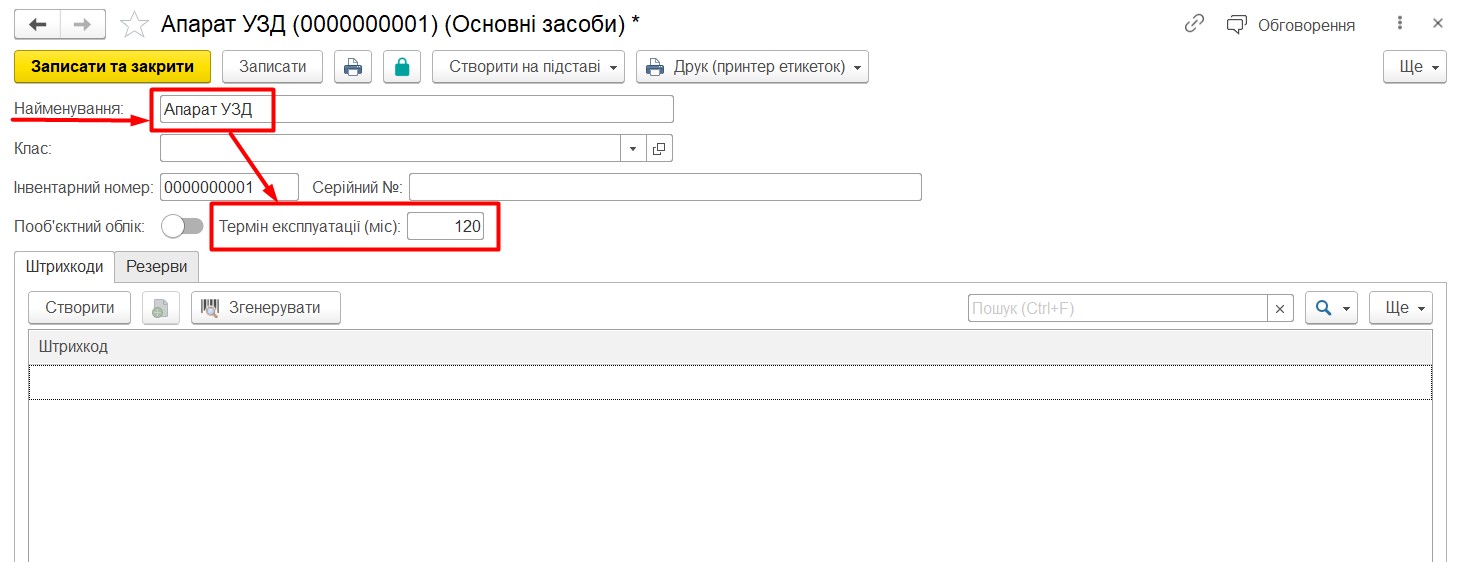

Для кожного об’єкта ОЗ створюється інвентарна картка. У полі “Термін експлуатації” вказується скільки місяців передбачається використовувати цей ОЗ (Мал. 1).

Мал. 1

Розрахунок амортизації основного засобу

Це передбачений термін служби засобу праці, протягом якого вартість Основного засобу буде списана у вигляді амортизаційних відрахувань.

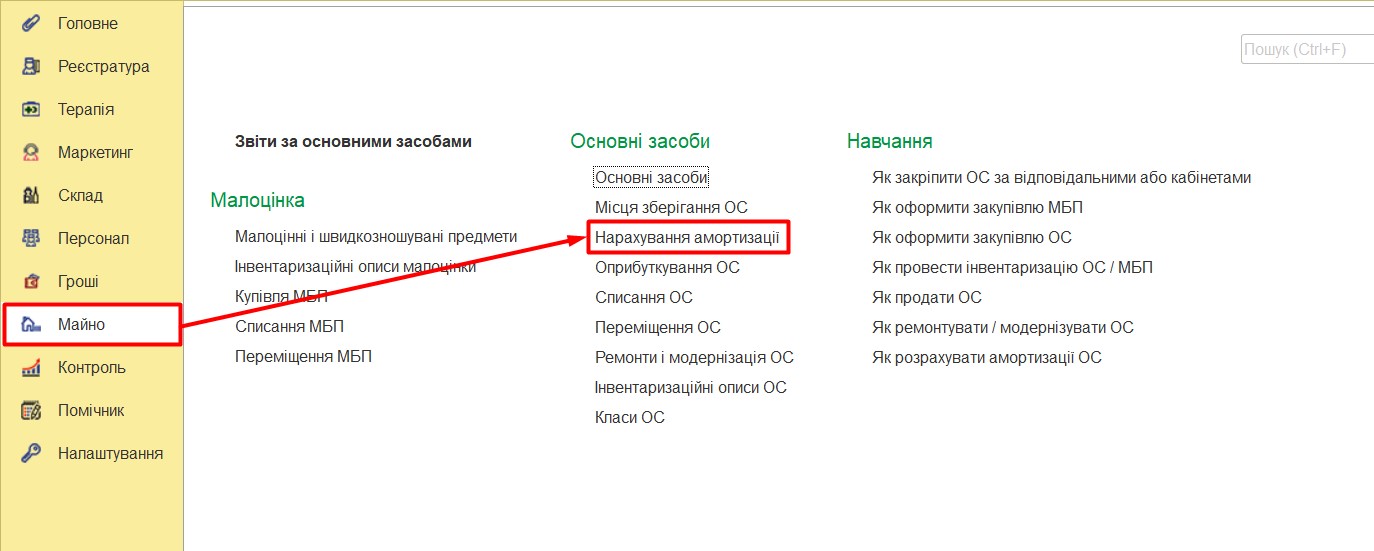

Розрахунок амортизації здійснюється документом «Нарахування амортизації» у розділі Майно (Мал. 2) за кожний місяць використання Основних засобів, що перебувають на балансі Клініки.

Мал. 2

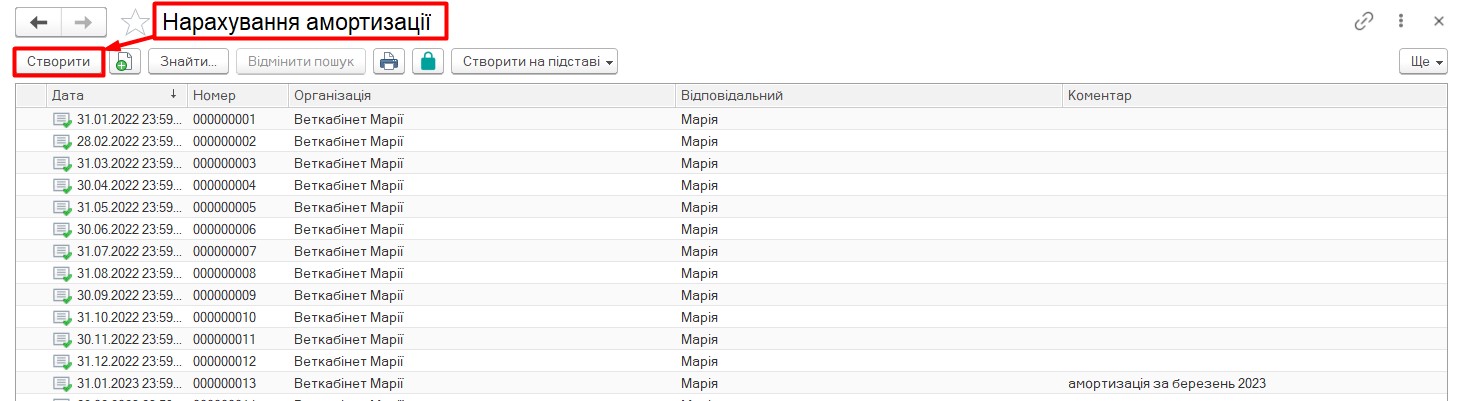

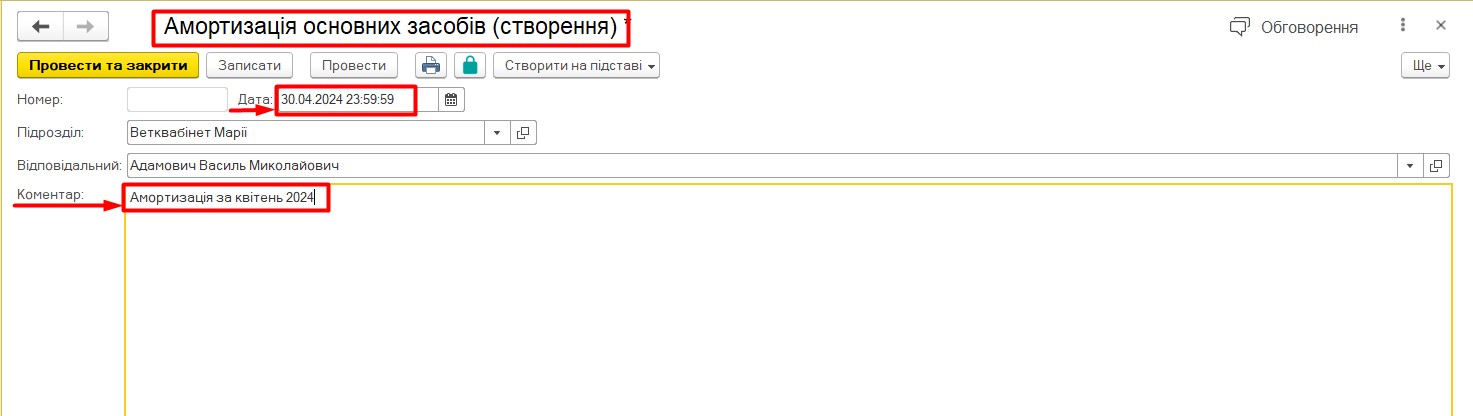

Для нарахування амортизації створюється новий документ (Мал. 3).

Мал. 3

Дата нарахування та організація підтягуються автоматично за необхідності їх можна змінити та внести коментар. Операція завершується натисканням кнопки “Провести та закрити” (Мал. 4).

Мал. 4

Зверніть увагу! Рекомендуємо ставити дату нарахування амортизації на кінець дня останнього дня місяця!

Нарахування здійснюються відповідальним співробітником щомісяця. Сума амортизаційних нарахувань обчислюється програмою автоматично з розрахунку вартість ОЗ/термін його експлуатації. До кожного документа «Нарахування амортизації» включається сума амортизаційних нарахувань по всіх об’єктах ОЗ, які знаходяться на балансі Клініки на момент створення документа.

Дані про нарахування амортизації

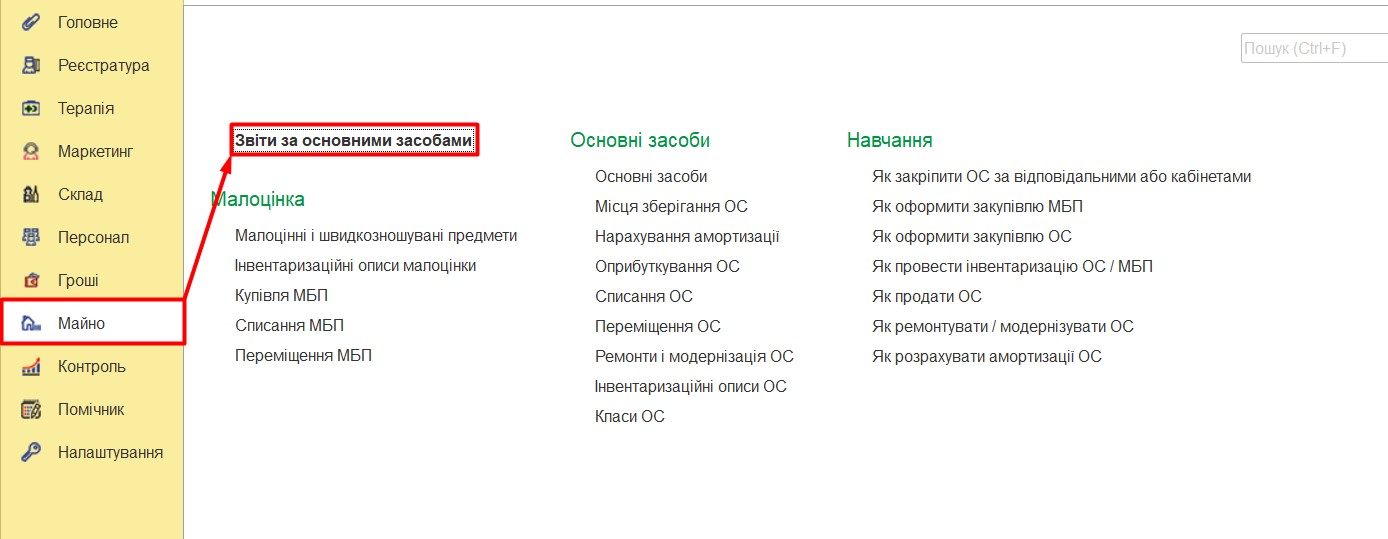

Переглянути дані про нарахування амортизації можна в розділі Майно -> Звіти за Основними засобами (Мал. 5)

Мал. 5

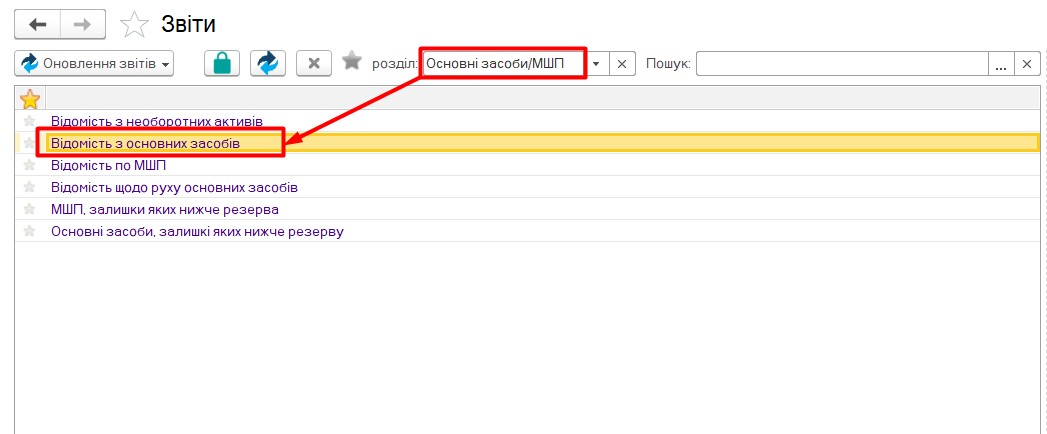

-> у списку звітів (Мал. 6)

Мал. 6

вибирається “Відомість з основних засобів” (Мал. 7). У сформованому звіті бачимо суми списань на амортизацію по кожному ОЗ та суму їх кінцевого залишку.

Мал. 7