Закупівля ОЗ. Як оформити

by Наталя Томова | 26.04.2024 00:06

Основні засоби (Каталог)

Основні засоби – це матеріально-речові цінності (засоби праці), які багаторазово беруть участь у виробничому процесі, не змінюють своєї натурально-речовинної форми та переносять свою вартість на готову продукцію і послуги частинам у міру зношування.

З погляду обліку та оцінки основні засоби є частиною майна, що використовується як засоби праці, при виробництві продукції, виконанні робіт та надання послуг або для управління організацій протягом періоду, що перевищує 12 місяців.

Каталог Основних засобів у програмі знаходиться у розділі Майно (Мал. 1).

Мал. 1 Розділ Майно -> Каталог основних засобів

Для кожного ОЗ у програмі створюється номенклатурна карта, де вказується: Найменування, класифікація, термін експлуатації в місяцях (для розрахунку амортизації) – Виходячи з цієї цифри буде розраховуватись нарахування амортизації, і при необхідності ставиться відмітка про пооб’єктний облік. (Мал. 2).

Мал. 2 Номенклатурна карта ОЗ

Пооб’єктний облік ведеться у разі, коли об’єкт ОЗ враховується як унікальне ОЗ з окремим інвентарним номером.

Класифікація створюється відповідно до індивідуальних потреб клініки (кожний клас створюється вручну).

Так у карті ОЗ зберігатиметься вся інформація про Основний засіб (Мал. 3).

Мал. 3 Інформація про ОЗ

Оформлення надходження Основних засобів

Для оформлення надходження ОЗ відкриваємо розділ Майно -> Оприбуткування ОЗ (Мал. 4).

Мал. 4 Розділ Майно -> Оприбуткування ОЗ

У вікні, що відкрилося, створюємо новий прибутковий документ натиснувши кнопку «Створити» зліва на верхній панелі інструментів (Мал. 5).

Мал. 5 Створюємо новий прибутковий документ

Заповнюємо форму прибуткового документа, що відкрилася. Перевіряємо, чи правильно обрана організація.

Якщо Ви придбали новий основний засіб – вибираємо вид операції «Купівля», вказуємо місце зберігання ОЗ, додаємо саме ОЗ (якщо ще немає у довіднику – створюємо). Вибираємо з довідника контрагентів потрібного нам постачальника. При необхідності можемо вказати матеріально-відповідальну особу (Мал. 6).

Мал. 6 Заповнюємо документ купівлі ОЗ

Для Основних засобів, у яких вказана ознака «Пооб’єктний облік», колонка «Кількість» недоступна для заповнення, автоматично там проставляється “1”. Оскільки кожен такий об’єкт враховується у програмі як єдиний (Мал. 7), вказується лише Сума за яку придбано ОЗ:

Мал. 7 ОЗ у яких вказано ознаку «Пооб’єктний облік»

Після проведення даного прибуткового документа перед постачальником буде сформовано борг на цю суму купівлі ОЗ.

Є також можливість вказати вхідний номер прибуткового документа для придбання ОЗ і додати коментар (Мал. 8).

Мал. 8 Вказуємо вхідний номер прибуткового документа на купівлю ОЗ та коментар

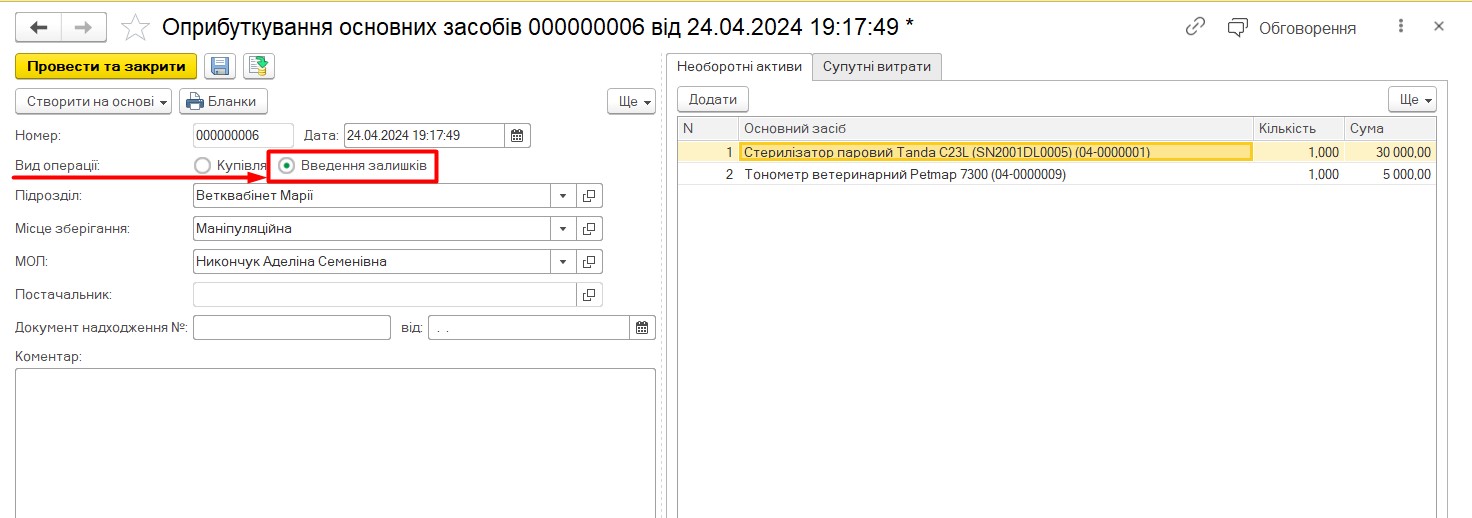

Введення залишків

У разі, якщо ОЗ не закуповувалась, але необхідно його поставити на облік — у документі купівлі ОЗ зазначається відповідний вид — “Введення залишків” (Рис. 9).

9 Введення залишків ОЗ

Документ заповнюється у такій самій послідовності, як і при купівлі, але без вказівки постачальника і після проведення документа ОЗ буде значитись на резерві клініки.

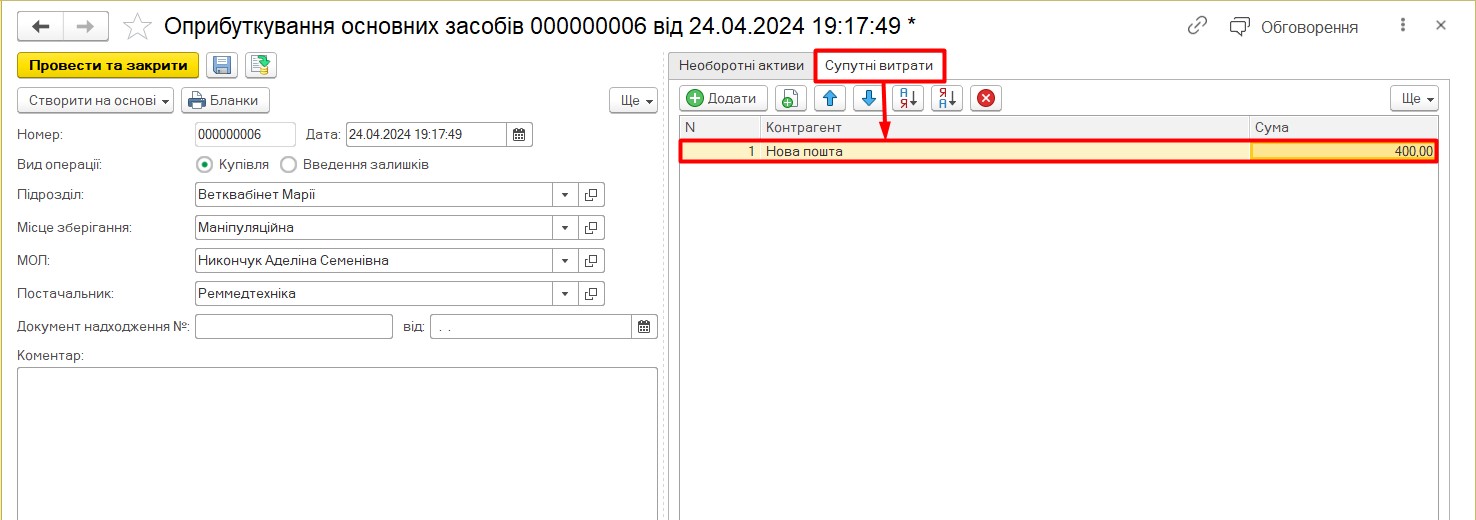

Супутні витрати

Витрати на утримання та експлуатацію основних засобів, доставка, перевезення та зберігання до моменту покупки, і т.п. – у програмі вказуються як “Супутні витрати” (Мал. 10).

Мал. 10 Супутні витрати

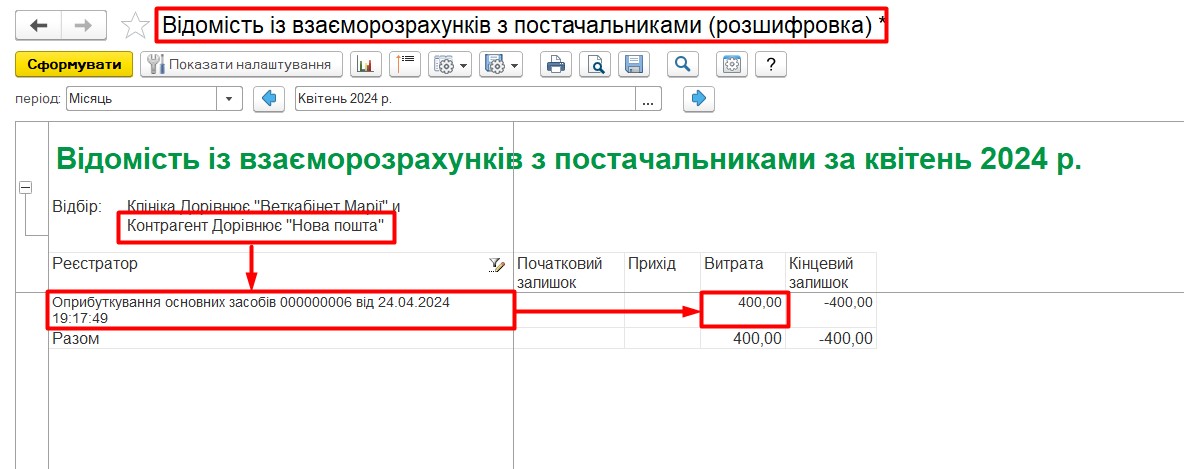

При додаванні супутніх витрат вказується контрагент, який надав послуги та сума цих послуг. Контрагент, у якого купується ОЗ та контрагент, який надав супутні послуги, можуть бути різними контрагентами. Після проведення документа перед контрагентом буде борг окремо від купівлі ОЗ (Мал. 11) та борг перед контрагентом, який надав послуги з доставки, перевезення (супутні витрати) (Мал. 12). Тобто, сума супутніх витрат не впливає на суму/вартість ОЗ.

Мал. 11 Борг перед контрагентом за купівлю ОЗ

Мал. 12 Борг перед контрагентом – супутні витрати при купівлі ОЗ

Source URL: https://enote.vet/e4doc/zakupivlia-oz-iak-oformyty/